年金は破綻する 〜年金賦課方式の限界と積立式制度への移行のすゝめ〜

*留意

この記事は2015年に作成したものです。

記録として残すものです。

2018年現在の筆者の見解等には

必ずしも合致しない場合があります。

要旨

日本の年金制度は危機的状況である。財政赤字の拡大、増え続ける年金未納者、少子高齢化社会での賦課方式という大問題を野放しにし続けている。今後も現役世代に多大な負担を背負わせつづけ、この年金制度は破綻する。それを防ぐためには、1.迅速な非正規雇用者への年金の適応。2.年金制度を賦課方式から積立方式へ移行。を断行しなければならない。これは可能な限り早く制度化するべきである。そうしなくては苦しむ世代が日に日に増えていってしまう。

1. 初めに

現在の日本において、国民の間でもっとも重要な問題といえば、消費税と社会保障といっても過言ではない。社会保障のなかでも、年金制度に対する疑念感は年々高まっている。このまま改革が遅れ続けたとすると、年金制度は政治的に破綻する。それが嫌で避けたいことだと思うのならば、まず自分たちの現在と将来に非常に関係ある年金制度を正しく理解することである。

2. 日本の年金制度は危機的状況

いったいなぜ我々は年金制度に疑心感を持っているのだろうか。それはニュースや書籍を通して、自分たちが年金受給者になった時までにこの制度が機能しているかどうかがわからないからである。そしてなぜ年金制度が危機的状況だといえるのか。それは拡大する財政赤字と年金未納者の増加という2つの視点から言える。

2-1 拡大する財政赤字

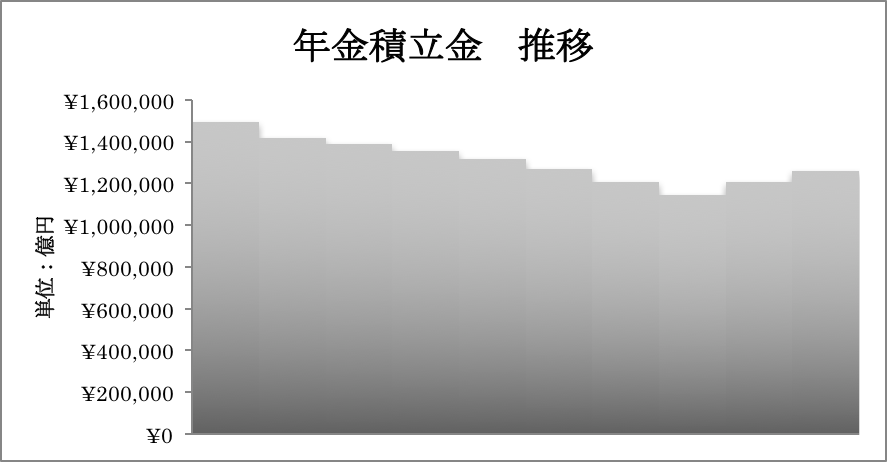

年金制度が始まってから現在に至るまで、国民は世代を超え年金を払い続けてきている。そのことを考えると、本来ならば積立金とは増え続けていくものなのではないかと感じる者もいると思う。しかし現実はそうではなく、想像を超えるスピードで年金積立金は切り崩されてしまっているのである。

(厚生労働省より筆者作成)

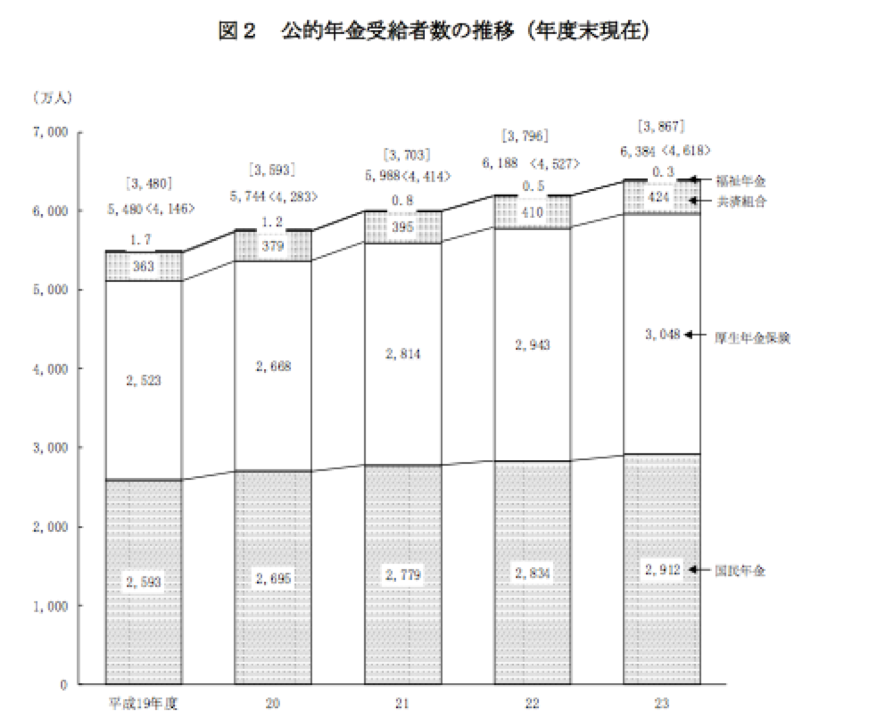

これは2004年から10年間の年金積立金の推移である。ここ2年間は増加傾向となったが、それまでは常に積立金の切り崩しを継続していた。これは年金受給者数の増加と無関係ではない。下のグラフは、厚生労働省の年金受給者数の推移である。一見するとあまり増加していないようにも見えるが、数値をよく見ると1年で200万人近くも増加しているのである。これは驚くべき数字である。

(http://www.mhlw.go.jp/stf/houdou/2r9852000002quvo-att/2r9852000002quze.pdfより)

今後も年金受給者が急速に増加することを考えると、それにともなって積立金の切り崩しも増え続けてしまうだろう。

2-2増え続ける年金未納者

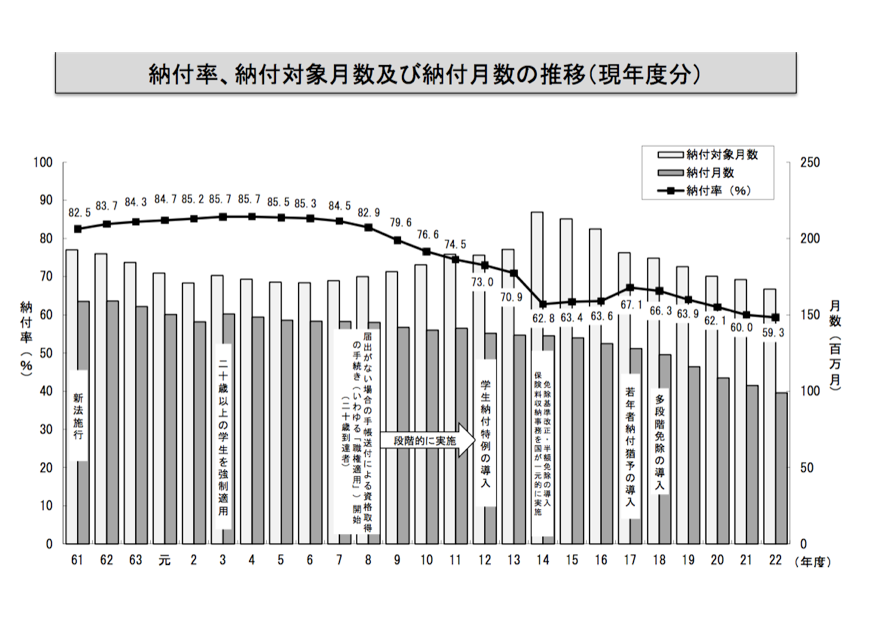

年金積立金の切り崩し現象だけではなく、ほかにも問題となっている現は年金未納者の増加傾向である。

下のグラフを見ると年金の納付率もほぼ毎年連続して減少傾向にあることがわかる。

(http://www.mhlw.go.jp/stf/houdou/2r9852000001ipd1-att/2r9852000001iphu.pdfより転載)

ここで疑問となるのは、納付率の低下によって年金受給への支給額が足りなくなってしまった分はどう対応するのだろうか。さらに、年金受給者は増え続けていながら、積立金、年金納付者は減るという傾向で、それを補うためには政府支出の増加と積立金の取り崩しは避けて通れないものではないのか、ということである。

3. 根本的原因は2つ

しかし、そもそも何故ここまで年金未納者が増え、財政赤字が拡大してしまったのか。官僚の積立金の私的利用やバラマキによる取崩しなど原因は多々あるが、根本的原因は2つしかない。それは、世界のハイパーグローバリゼーションと日本の急速な少子高齢化現象である。

3-1ハイパーグローバリゼーション

まず1つ目の根本的原因はハイパーグローバリゼーションである。ハイパーグローバリゼーションとは、

情報通信システムを核とする技術革新と結合・融合し、加速化する現在のグローバル化現象のこと

である。これによって取引コストは劇的に下がり、世界中の企業が国境を超えて取引するようになった。しかし、それは同時に国民の雇用システムを破壊してしまった。企業は競争力を高めるため、人件費の安い国で雇用を増やし国内では派遣労働者を多く採用するようになった。また新しい技術は、かつての人々が請け負っていた正規の仕事を奪い取り、経済的に不安定な非正規労動者を大量に生み出してしまった。

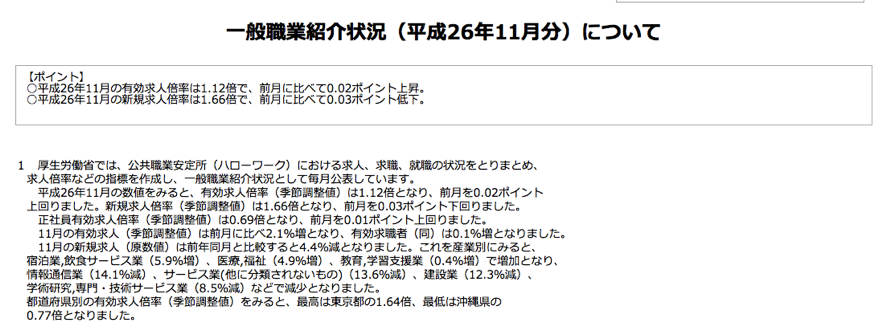

このハイパーグローバリゼーションが、日本国内でも強く影響を及ぼしたのは明らかである。正規雇用を増やす企業は減り非正規労働者を多く雇用するという、労動者にとって不安定な労働市場が拡大した。政府によるデータを見ても、ここ数年で有効求人倍率は上昇しているが、その上昇分のほとんどが非正規雇用である。特に正社員有効求人倍率に関して言えば0.69倍と、2014年はほぼ変化なしの状態であったのだ。

(http://www.mhlw.go.jp/stf/houdou/0000069398.htmlより転載)

非正規雇用労動者の何が悪いのかというと、彼らには国民年のみで、厚生年金が適応されないのである。これによって経済的弱者である彼らは、正規雇用労働者と比べ安く保険料を払えない。そして将来も十分な額が給付されないために生活保護に頼ってしまう人間が増えてしまっているのである。十分な保険料を納めないどころか、生活保護で国から収入を得る人間が増えてしまうため国の財政悪化が加速してしまうのである。

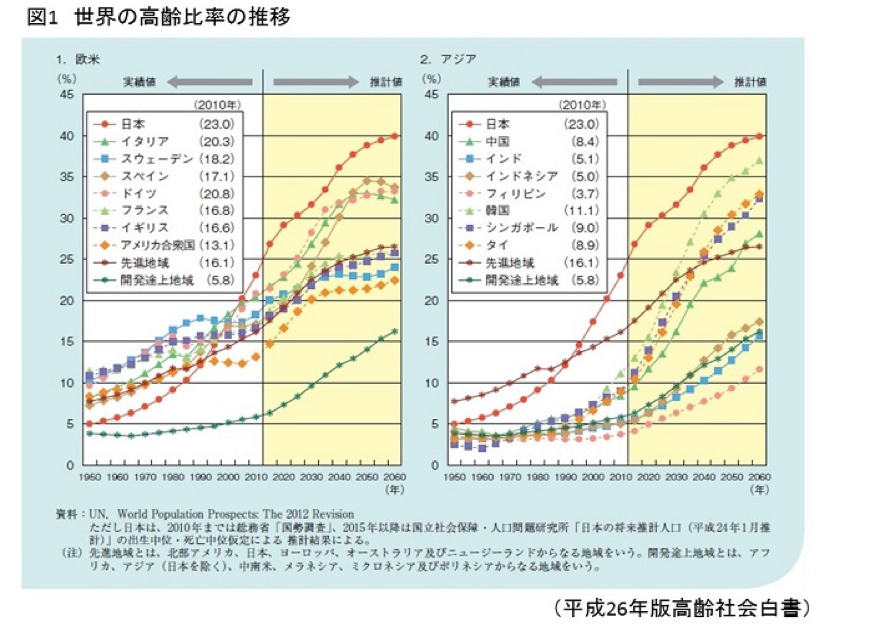

3-2世界最速の少子高齢化現象

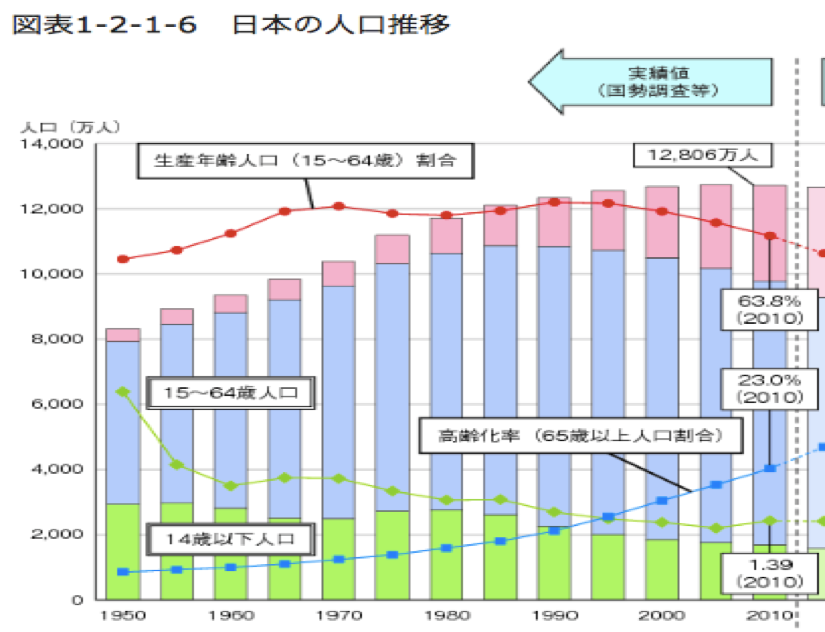

もう1つの根本的原因は、世界最速の早さで進む少子高齢化現象である。

下のグラフを見ると、日本人口の減少のより一層早く高齢化が起きていることが見て取れる。それだけではなく、世界の国々と比較すると実績値も推測値も日本だけが異常な早さで進行しているのを理解できる。

(総務省白書より転載)

少子高齢化社会における社会保障とは、現役世代への負担が年々増加していってしまうものである。日本の現状をみてみると、人口構造から65歳以上の高齢者1人を、20~64歳の現役世代2.4人が支えている状況であるが、このまま高齢化が進行すると、2050年には65歳以上の高齢者1人を現役世代1.2人で支えなければならなくなってしまうのである。

このように世界最速の少子高齢化減少は、財政悪化だけではなく、現役世代の負担の増加という年金受給者しか喜べない危機的状況を生じさせる。

4. 賦課方式は世代間格差を広げていく

現在、年金制度は基本的に《賦課》という方式で成り立っている。厚生労働省のHP上には

現役世代が納めた保険料は、そのときの年金受給者への支払いにあてられています。

と書かれてある。これは、いわゆる《世代間の助け合い》と言うものである。しかし実際は《世代間の助け合い》どころではなく、世代間の格差を助長しているという皮肉な年金制度である。

4-1賦課方式の年金は強制的な仕送り制度

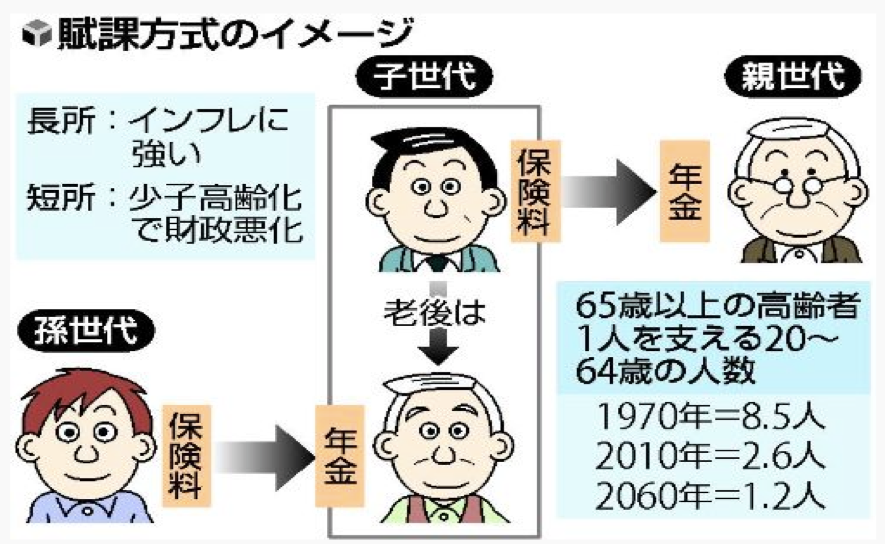

「賦課方式」とはどういったものだろうか。厚生労働省によると、

年金の財政方式のひとつで、年金支給のために必要な財源を、その時々の現役世代の保険料収入から用意する方式

と定義されている。

(http://www.takei-c.com/diary/yobou_igaku.htmlより転載)

しかし、ここには大きな問題が隠れている。それは現役世代である我々が支払った年金は我々のために蓄えられているのではなく、その時、その時代の高齢者たちの懐に消えてしまっているということである。つまり、後の世代に負担をどんどんバトンタッチしている、いわば《自転車操業》の仕組みである。もちろん自転車操業が必ずしも悪だというわけではない。後の世代が今の世代と同じか、それ以上にしっかりしていれば問題はないのである。

4-2メリットとデメリット

次に賦課方式のメリットとデメリットを挙げてみる。厚生労働省のHPによると

○社会的扶養の仕組みであり、その時の現役世代の(給与からの)保険料を原資とするため、インフレや給与水準の変化に対応しやすい(価値が目減りしにくい)

とある。つまり、インフレによる年金の資産価値の目減りの心配が無いため、受給者に安心を与える方式です、とういことである。

続いてデメリットを挙げてみると、賦課方式は少子高齢化に非常に弱いと言うことである。厚生労働省によると

少子高齢化が進行すると、保険料を負担する現役世代の人数が減り、年金を受け取る高齢者の人数が増加していきます。このため、賦課方式のもとで年金の給付水準を維持しようとすると、現役世代の保険料負担が増えてしまうことになります。逆に、現役世代に保険料負担がかかりすぎないようにすると、年金の給付水準が下がってしまいます。

と少子化高齢化に対してのもろさが載せられている。

4-3今の日本には悪でしかない制度

先ほどのメリットとデメリットを考慮してみると、この賦課方式が今の日本には悪でしかない方式だということがよく分かる。なぜなら、日本は世界最速の少子高齢化社会である。年々、現役世代の負担が増加している状態である。またインフレに強いという魅力も、ここ十数年もの間デフレ状態にあった日本でインフレを問題視すること自体が大問題ではないか。現在の賦課方式が最善の選択でないことは理科できたはずである。

5. 国民を無視したGPIFのポートフォリオ変更

自分達の年金が、誰によってどのように管理運用されているかご存知の人は一体どれだけいるだろうか。200兆円近い金額を管理運用しているのだ、もちろん政府だと言いたいところである。しかし、実はそうではなくGPIFという組織が行っている。

5-1GPIFとは

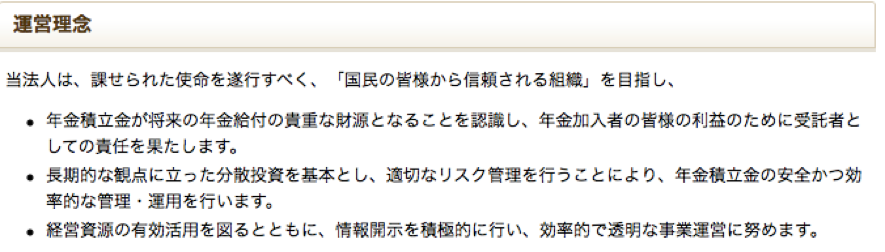

GPIFとはどういった組織なのだろうか。GPIFとは、我々の納めた年金を政府の代わりに運用する独立行政法人である。昭和61年から年金福祉事業団体運用を開始し、平成18年に独立行政法人となり現在まで管理運用を行っている。運用理念の中で、長期投資と分散投資から安全で効率的な運用を行うことを重要としているのが分かる。

(http://www.gpif.go.jp/about/philosophy.htmlより転載)

5-2GPIFの運用成績への疑問

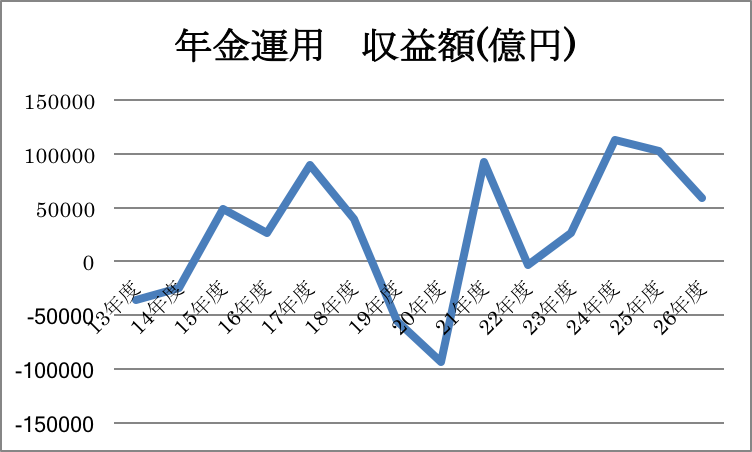

国民の年金を安全で効率的に管理運用することを理念としているが、はたして本当に効率的に運用できているのだろうか。下のグラフはGPIFの運用収益額の推移である。驚くべきことに、なんと4割近くの年度で運用収益がマイナス、つまり我々の年金をスってしまっているのである。

(http://www.gpif.go.jp/operation/state/pdf/h26_q2.pdfより筆者作成)

これに対して、近年は株価の上昇から運用成績は改善し始めていると主張する者がいる。確かに、運用成績は改善しここ数年はプラスの成績を収めている。しかし、問題であるのは収益額そのものである。

厚生労働省から出される平成24年厚生労働白書の「年金」によると、平成22年の厚生年金を除いた公的年金の給付総額は約50兆5,000億円 であった。一方、その年度の運用収益額は約3,000億円の損失である。

これが、例えば過去最高の運用収益を得た平成24年度だったとしても、なんと40兆円近く給付金額が足りていない状態であるのだ。今後も高齢者が増え給付金額が増加していくことを考えると、たとえこれの2倍以上の運用収益をだしたとしても焼け石に水なのである。相当なリスクでも取らない限り2倍以上もの運用成績をあげることはほぼ不可能であることも明白である。

5-3ポートフォリオ変更への危機感

2014/10/31付の日本経済新聞によると、約130兆円の公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は31日、運用の基本ポートフォリオ(資産構成割合)を見直し、国内株式を現行の12%から25%に引き上げると発表した。

この状況を簡潔に説明すると、“国民が納めている国民のためのお金を安定的に稼げる国債からギャンブルである株式により多く投資する。”ということである。確かに、財政改善にまるで意味を持たない運用収益を、十分役に立つ状態にするためには、かなりのリスクを取らなくては不可能である。しかしリスクを取る以上、もしそれが失敗した時の年金制度は一体どうなってしまうのだろうか。

5−4そして年金は破綻する

残念ながら今の日本の株式市場の好調は、概ね安倍政権への期待と、GPIFが株式比率を増やしたことで株価が底上げされたに過ぎない。下の日経平均株価のチャートを見ると10月27日から急激に上昇している。同月31日に運用ポートフォリオが変更されたことで、大量に株式の購入が行われたことが推測できる。

(http://stocks.finance.yahoo.co.jp/stocks/chart/?code=998407.O&ct=z&t=6m&q=l&l=off&z=m&p=m65,m130&a=より転載)

また水野和夫氏著の『資本主義の終焉と歴史の危機 (集英社新書)(集英社新書)』によると、世界の金融空間に存在する資本は現実経済の2倍以上ある、とされている。今後、金融空間の資本を是正したリーマン・ショッククラスの金融危機が起きた時、我々は自分たちの年金をもらうことが出来るだろうか。

確かに、公的年金制度が制度的に破綻することはまず無いと言ってもいいが、現役世代である我々の大多数がこの制度を一切支持しなくなった場合を考えてみてほしい。年金制度を維持したがる政治家はいなくなり年金制度は政治的に破綻するだろう。

リスクの高い運用をするかどうかは国民が決めることである。そもそも大した運用成績ですら達することができない一部の人間のみが、ポートフォリオを決定するのは民主主義の否定であるし、私たちも一任したいとは思えないだろう。

6. 年金納付拒否は行政へのレジスタンスにならない

2015/1/21付の日本経済新聞によると、

厚生労働省は自営業者らが入る国民年金で、保険料滞納者の強制徴収を拡大する。2015年度は所得400万円以上で、7カ月以上保険料を納めていない滞納者に督促を実施する。20万人が対象になる。

とある。400万円以上ですでに20万人近く対象になると考えると、それ以下の年収の人々を含めると未納額は相当なものであろう。

もちろん全体としては、先ほど述べた低所得層の増加による年金未納が多数である。しかし、最近はそれとは違った理由で保険料を払いたがらない国民層がいる。

6-1年金制度への不信感から意図的な未納行為

社会保険庁「平成14年国民年金被保険者実態調査」 によると、年金未納者のうち17%が「年金制度が信用できない。」という理由から保険料の支払いを拒否している。これは、「保険料が高く、経済的に支払いが困難」に次ぐ2番目に多い理由である。このように今の年金制度が信用できず、それに対するレジスタンスのような感覚で支払いを拒んでいる層がいるようである。

6−2結局自分世代の首を絞める行為

確かに、一見すると彼らの行動は年金制度に改革を迫る行動のように見えなくもない。しかし、これはほぼ全くと言っていいほど財政的なダメージはないのである。

なぜなら、未納者は現時点で政府は財政的な負担になるが、彼らが将来受給者になった時には逆に財政的な負担がかからないため、結局はなんの影響力にもならないのである。さらに、たとえ経済的に恵まれている層の年金未納者が増えてしまったとしても足りない分を、増税という形で徴収してしまえば財政的には全て解決してしまうのである。つまり、今の年金制度に不満があったとしても保険料の支払い拒否という手段で抵抗するのは適切ではないのである。少なくとも大多数がこの行動を支持し始めるまでは行うべきではないと言える。

7. 具体的な制度改革案

ここで、いざ年金制度の改革をするとして具体的な改革案はどういったものかを考えていく。2つの大きな柱とする。1.迅速な非正規労働者への年金の対応、2.積立方式への移行、である。

根本的な原因のうち現実的に対応できるのが、経済的弱者への年金対応と少子高齢化社会での世代間の平等な財政負担の2つではないだろうか。

7-1迅速な非正規労働者への厚生年金の適応

まず赤字拡大を抑える改革案は、ハイパーグローバリゼーションによって増加した非正規労働者に国民年金以外の年金保険を適応させることである。彼らが年金を払わないだけでなく、将来的に別の社会保障でタダ乗りをさせないためにも早急な対応が必要である。今後も正規雇用労働者は減り、非正規雇用労働者が増加していくことになるが、それに対して年金制度の適応範囲の拡大していく対応を、その社会情勢に合わせて行っていくべきである。

7-2積立方式への移行

問題が多いといわれる積立方式への移行であるが、実は決して難しいことではないのだ。問題なのは今の受給世代の給付分をどうするかということだけである。

具体的な積立方式への移行方法として、鈴木亘氏の提案を採用したいと考える。彼の提案は、経済的にも実現性に説得力があり、数ある提案の中でも質の高いものであると言えるだろう。下に彼の提案を引用する。

現在の年金受給者に対しても国は年金支払を約束しているわけですから、この文の資金を別途調達してこなければならないということです。・・・中略・・・そこで考えられる第一の調達方法は、現在及び将来の現役層から、「税」として徴収するというものです。なぜならば、積立方式に移行することによって、今後の現役層たちは、将来の負担引き上げから免れる事ができます。つまり、賦課方式の下では、将来になればなるほど負担が引き上がっていきますが、積立方式移行によって、負担が一定水準で固定されるようになります。状況が改善されるわけですから、ある程度、税負担をしてもらうことは当然と言えます。・・・中略・・・

第二の調達方法は、現在の年金受給者から「税」として徴収するというものです。極端に言えば、現在及び以前の年金受給者たちが、老後受け取る金額にはるかに満たない保険料しか払っていなかったことに原因があります。・・・中略・・・そこで、現実的な方法として、年金受給者が亡くなった後に発生する相続資産の中から相続税として徴収する事を考えます。・・・中略・・・また、存命中であったとしても、貯蓄や資産が豊富にある高所得者の年金受給者から、課税することは現実的であると思われます。・・・中略・・・

第一、第二の課税によって、遠い将来にわたってだんだんと、解消(償還)してゆくことになります。積立方式移行によって、ずっと先の世代まで、恩恵をうけることになるのですから、課税は急ぐ必要はなく、遠い将来にわたって少しずつ各世代が負担すべきです。

なるほど、これならば現役世代も負担をある程度解消できる上に、年金受給者も多少の我慢をすることで、ゆっくりとだがこの恐ろしい年金問題を解決することが出来るであろう。しかし、それにはこの政策を一刻も早く断行することが不可欠であるのだ。

8. 終わりに

我々は、自分達の現在と将来を繋げる「年金制度」というものを世代間でも理解し、いかに早く深刻化していく問題を解決する対策を取っていくべきである。そして現役世代である人々が声を上げ、社会制度を適切な形に変えていかなくてはならないのである。

□ 参考資料

・ 『社会保障亡国論 (講談社現代新書)』 鈴木亘 講談社現代新書

・ 『世代間格差: 人口減少社会を問いなおす (ちくま新書)』 加藤久和 ちくま新書

・ 『磯野家の年金』 「磯野家の年金」編集部 ゴマブックス

・ 『日本の年金 (岩波新書) 駒村康平 岩波新書

・ 『年金はどうなる―家族と雇用が変わる時代』 駒村康平 岩波新書

・ 『年金は本当にもらえるのか? (ちくま新書)』 鈴木亘 ちくま新書

・ http://www.nikkei.com/article/DGXLASFL31HDQ_R31C14A0000000/ 2015/01/11

・ http://www.gpif.go.jp/gpif/portfolio.html 2015/01/11

・ http://www.gpif.go.jp/operation/highlight.html 2015/01/11

・ http://www.gpif.go.jp/operation/state/pdf/h26_q2.pdf 2015/01/12

・ http://www.mhlw.go.jp/stf/houdou/2r9852000001ipd1-att/2r9852000001iphu.pdf 2015/01/24

・ http://www.mhlw.go.jp/stf/houdou/2r9852000002quvo-att/2r9852000002quze.pdf 2015/01/24

・ http://www.nli-research.co.jp/report/report/2005/06/eco0506a.pdf 2015/01/24

・ http://www.mhlw.go.jp/stf/houdou/0000069398.html 2015/01/26

・ http://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h24/html/nc112120.html 2015/01/26

・ http://www.mhlw.go.jp/wp/hakusyo/kousei/12-2/dl/11.pdf 2015/01/31

・ http://www.gpif.go.jp/operation/state/pdf/h26_q2.pdf 2015/01/31

・ http://www.gpif.go.jp/about/philosophy.html 2015/01/31

かなり文字数が多いレポートだね。

それにしても後半がだらけてるなぁ笑笑

もうちょっと良い感じに書けてもいい気がするけど、

三年前だししょうがないのかな笑

じゃあね〜〜〜。